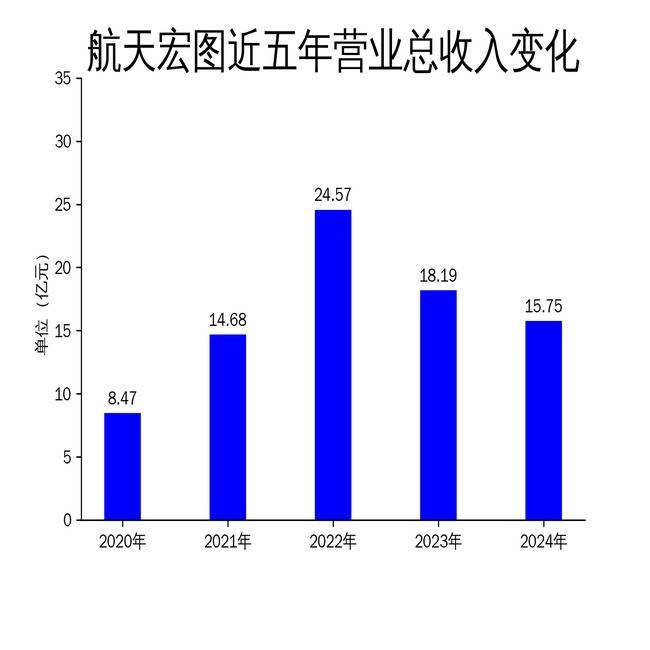

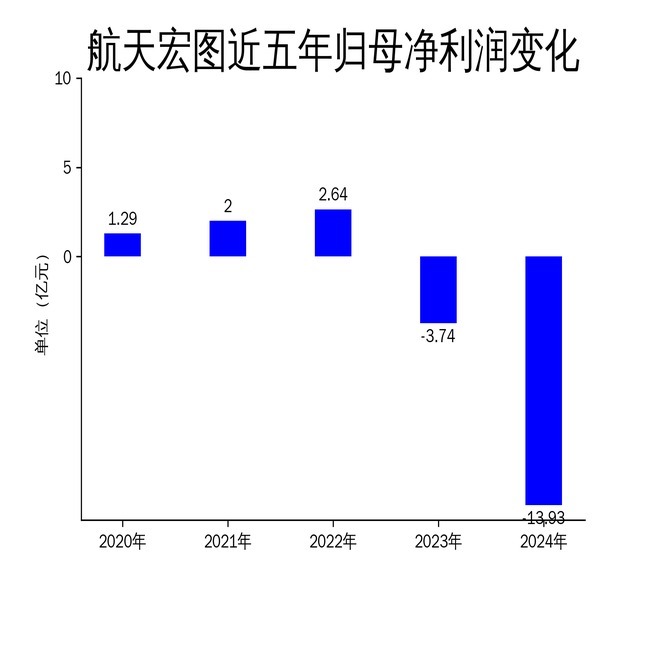

5月1日,航天宏图发布2024年年报,公司实现营业总收入15.75亿元,同比下降13.39%;归属净利润为-13.93亿元,同比下滑272.23%;扣非净利润为-14.53亿元,同比下降220.19%。尽管公司在时空大数据信息服务领域取得了一定进展,但财务表现却不容乐观宝龙配资,亏损进一步扩大。

营收与利润双降,经营压力凸显

2024年,航天宏图的营业总收入为15.75亿元,较2023年的18.19亿元下降了13.39%。其中,空间基础设施规划与建设收入为2.93亿元,PIE+行业收入为12.7亿元,云服务产品线收入仅为1216万元。尽管公司在商业航天、低空经济等领域看到了发展机遇,但整体营收的下滑表明其市场拓展和业务增长面临较大挑战。

归属净利润和扣非净利润的同比下滑幅度均超过200%,分别为-272.23%和-220.19%。这一数据反映出公司在成本控制和盈利能力方面存在严重问题。尽管公司在技术研发和市场布局上投入了大量资源,但未能有效转化为利润增长宝龙配资,反而加剧了亏损。

从滚动环比数据来看,营业总收入、归属净利润和扣非净利润的环比增长率分别为-0.12%、-150.74%和-135.81%。这些数据进一步表明,公司在2024年的经营状况相比上一年度有所恶化,尤其是在利润方面,亏损幅度显著扩大。

技术布局与市场拓展:机遇与挑战并存

航天宏图在2024年继续加大技术布局,尤其是在空天地一体化数据资源体系方面取得了显著进展。公司自主卫星星座“宏图一号”的运营效能不断提升,全球范围高分宽幅成像、高精度测绘及形变监测等能力得到进一步优化。此外,公司在云化转型与大模型研制方面也取得了显著成果,PIE-Engine的SaaS服务迎来跨越式提升,用户注册量突破20万大关。

在海外市场方面,公司继续加大拓展力度,在玻利维亚、泰国、澳大利亚、巴基斯坦、孟加拉等多个国家实施项目,提升了国际市场的知名度和美誉度。特别是在“一带一路”倡议的推进下,公司参与了多个海外项目,进一步巩固了其在国际市场的地位。

然而,尽管公司在技术和市场拓展方面取得了一定进展,但这些投入并未能有效转化为财务上的收益。公司在2024年的亏损进一步扩大,表明其在市场拓展和业务增长方面仍面临较大挑战。尤其是在全球经济不确定性增加的背景下,海外市场的拓展风险也在加大。

IPD改革与精细化管理:成效与隐忧

自2020年实施IPD增量绩效改革以来,航天宏图在集成研发管理、绩效考核、任职资格等方面取得了一定成效。通过集成产品开发(IPD)模式,公司优化了研发流程,合理配置研发资源,显著缩短了产品研发周期,使得新产品能够以更快的速度推向市场,更好地满足市场需求。

在绩效考核方面,公司借鉴了华为的IPD理念,实现了跨部门的紧密协作和市场导向。这不仅激发了员工的工作积极性,还通过优化产品开发流程,显著提升了工作效率和产品质量。在任职资格体系上,公司进一步完善了职业发展路径,有效吸引和留住优秀人才。

然而,尽管公司在管理上取得了一定成效,但财务表现却未能同步改善。2024年的亏损进一步扩大,表明公司在成本控制和盈利能力方面仍存在较大问题。尤其是在市场环境复杂多变的背景下,公司的精细化管理并未能有效应对经营压力,反而加剧了亏损。

总体来看宝龙配资,航天宏图在2024年面临较大的经营压力,尽管在技术布局和市场拓展方面取得了一定进展,但财务表现却不容乐观。公司在未来的发展中,需要在成本控制和盈利能力方面做出更多努力,以应对市场环境的不确定性。

助操盘配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯